マイホームを買う前に読んで安心Q&A⑮

公的な情報をもとに土地価格の妥当性を判断する

土地は取引市場を通じて入手しますが、野菜や鮮魚、さらには家電などの取引市場と異なり、供給が限定的である、同じものは二つとない、情報開示が必ずしも十分でない、取引に参加する経験が少ないなどの特徴があります。そのことが冷静な意思決定を難しくしてしまいます。なかでも、高額な土地についてはその額が妥当なものかどうか検証し、得心することが、適切な不動産取引の前提となります。土地価格情報には様々なものがありますが、まず、公的な情報をうまく使って価格の合理性を判断することが基本となります。土地価格に関する公的な情報には、地価公示、地価調査、相続税路線価、固定資産税評価額があります。これらの価格をもとに、土地価格を類推する方法を考えます。

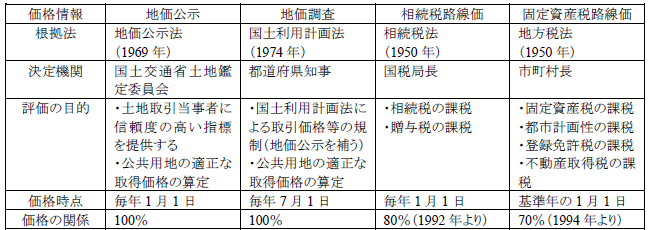

土地取引の当事者に信頼度の高い指標を提供するなどのために、地価公示法(1969(昭和44)年)に基づいて土地価格が公示されています(地価公示)。全国で26,000地点(令和5年度)の標準地を選定し、その土地の1月1日の価格を公示します。実施主体は国土交通省(土地鑑定委員会)です。土地取引の指標とすることが目的のひとつであることから、価格水準は実際に取引する際の取引価格(実勢価格)相当額です。示された土地価格が地価公示価格から大きく乖離している場合は注意が必要となります。

もっとも、地価公示価格に相当する価格で取引することが義務付けられているわけではないため、地価上昇局面では、先高観から地価公示価格などよりも高い価格で取引されることもある一方、地価下落局面では低い価格で取引が成立することもあります。

また、全国で26,000地点の価格が公示されるにとどまりますので、知りたい土地そのものの価格を知ることは期待できません。土地価格の水準を提供することが第一義的な役割です。場所が近い、条件が類似するなどいくつかの地価公示価格を探索し、価格水準を把握することを通じて、示された価格の妥当性を判断します。

地価公示は1月1日の価格を年1回公示する制度です。昭和時代の後半の地価急騰期には、1月1日の価格でその年の後半の価格の妥当性を判断するのでは信頼性に乏しいという現象が起きました。何よりも急騰する土地価格を抑制するための施策が求められ、土地取引予定価格の届出制が導入されました。届出価格の妥当性を判断するために国土利用計画法(1974(昭和49)年)に基づき、土地価格を公表しています(地価調査)。地価調査は地価公示と半年ずらした7月1日時点の価格で、全国で21,381地点(令和5年)の価格が公開されています。価格の特徴は地価公示と同様です。地価調査の実施主体は都道府県知事です。

地価公示も地価調査も不動産鑑定士が取引事例に基づく方法ほかの評価手法を使って評価した結果をもとに価格を公開しますが、国土交通省は2006(平成18)年から、町丁を示さないかたちで、実際の取引価格情報を提供しています。この情報にアクセスすれば、実際に取引された価格を知ることができます。

国税庁の相続税路線価を利用することもできます。相続税は申告税で納税者が財産額を評価する前提ですが、一般人が土地価格を適切に評価するのは困難なことから、財産評価基本通達が定められ、市街地では路線価方式で、それ以外では倍率方式で評価することが一般化しています。

路線価方式は、路線(道路や水路)に面して想定した標準的な宅地の課税上の価格(時価)を示す路線価図を用います。路線価図は国税庁のホームページでも見ることができます。価格水準は地価公示価格の80%を目安としていますので、路線価を0.8で割ると地価公示価格相当額、言い換えると実際の取引価格相当額を知ることができます。

もっとも、土地によっては不整形、路地状敷地など、個別の要因によって路線価から価格が乖離するものもあります。そのような場合には適宜、補修正します。そのための表も準備されていますので、必要に応じて利用することもできます。

土地と建物には市町村税として固定資産税が毎年課税されます。市町村にとって固定資産税は貴重な固有の税収であり、担当部署を設けて適切な徴税に努めています。固定資産税課税上の資産価値評価は、毎年所有者に送付され、これを見れば評価額がわかります。所有者にとっては、もっとも簡便な価格情報ですが、購入予定の者が価格情報を市町村から直接入手することはできません。

土地所有者以外の者が固定資産税の評価額の概要を知るには、固定資産税路線価をみる方法があります。近年は市町村が固定資産税の路線価を開示し、インターネットで閲覧可能となっています。路線価の利用上の注意は相続税の路線価と同様ですが、固定資産税路線価は地価公示価格の70%で評価することが目安となっています。

ご不明な点がございましたら、明海大学不動産学部までご確認ください。

(明海大学不動産学部 中城康彦)