家と税金㊳

マイホームの取得と住宅ローン控除

住宅を購入する際に、「住宅ローンを利用すると税金が戻ってきますよ」という話を聞いたことがあるのではないでしょうか。今回はその「住宅ローン控除」の具体的な内容について見ていきたいと思います。

■住宅ローン控除の概要

住宅ローン控除とは、住宅ローンを利用して、自宅の取得や新築、増改築(以下取得等)をした場合に、入居時から最長13年間、年末の借入金残高の0.7%が、ご自身が納める所得税や住民税(所得税から控除しきれなかった金額については住民税)から控除される制度で、正式には「住宅借入金等特別控除」といい、住宅ローンを支払っている期間の金利の負担を軽減する目的があります。

■住宅ローン控除のおもな適用要件

住宅ローン控除の適用を受けるには、下記のすべての条件を満たす必要があります。

・住宅の取得等をするために直接必要な借入金であること。

控除の対象となる借入金は、住宅とともに取得する敷地の取得のための借入金も含まれ、銀行などの金融機関等が提供する一般的な住宅ローン、フラット35などの借入金が対象となり、身内からのローンなどは対象になりません。

・住宅ローンの返済期間が10年以上であること。

・住宅を取得等してから6か月以内に自己の居住用に供し、控除を受ける年の12月31日まで引続き居住していること。

・登記簿上の床面積が50㎡以上で、その1/2以上が自己の居住用であること。

なお、合計所得金額1,000万円以下の者が新築住宅に入居する場合に限り、床面積要件を40㎡以上に緩和する措置が、令和6年末まで延長されることとなっています。

・控除を受ける年分の合計所得金額が2,000万円以下であること。

以上、おもな適用要件を挙げましたが、新築マンション、一戸建て、リフォームや増改築などによって更に細かい要件がありますので、適用が受けられるか調べておく必要があります。

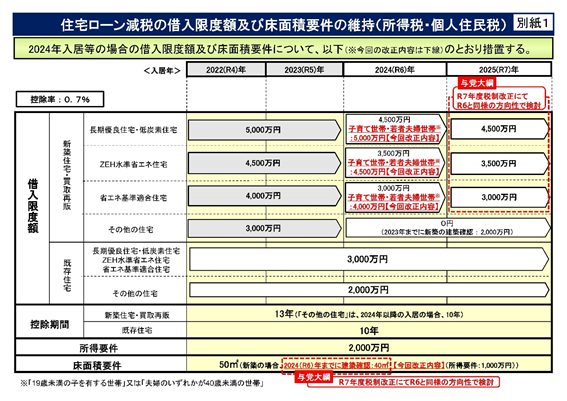

また、「住宅の種類」や「入居年」で借入限度額や控除額などが変わります。令和6年度税制改正の大綱が2023年12月22日に閣議決定されました。下に図を載せましたので、借入限度額及び床面積要件などを確認していただければと思います。

https://www.mlit.go.jp/report/press/content/001714809.pdf

国土交通省「令和6年度住宅税制概要」より

その他ご不明な点がございましたら、税理士までご確認ください。

(東京地方税理士会 税理士 久保 順子)